삼성전자 실적 발표

삼성전자는 1월 28일 실적 콘퍼런스콜을 통해 4분기 실적과 연간 실적을 함께 발표했습니다. 삼성전자는 지난해 코로나 팬데믹과 미중 무역 갈등 등의 상황 속에서 연간 35조 9,939억 원의 영업이익을 기록했습니다. 이는 삼성전자 사상 역대 4번째로 높은 연간 영업이익 규모입니다. 4분기 기준 영업이익은 9조 470억 원으로 전년 동기 대비 26.35% 증가했고, 매출은 61조 5,515억 원으로 2.78% 증가했습니다. 하지만 이번 4분기 실적은 전반적으로 어닝 서프라이즈를 기록했던 3분기 실적에 비해 둔화된 수치였습니다.

사업 부문별 4분기 실적은 다음과 같습니다.

- 반도체(DS부문): 매출 18조 1,800억 원, 영업이익 3조 8,500억 원

- 디스플레이: 매출 9조 9,600억 원, 영업이익 1조 7,500억 원

- IT 모바일: 매출 22조 3,400억 원, 영업이익 2조 4,200억 원

- 소비자 가전(CE): 매출 13조 6,100억 원, 영업이익 8,200억 원

반도체의 경우 전반적으로 가격 하락 및 달러 약세 영향으로 이익은 상대적으로 주춤했고, 디스플레이의 경우 애플(Apple) 등 주요 고객사의 수요 강세로 전분기 대비 실적이 대폭 개선됐습니다. 또한 코로나 팬데믹으로 비대면 서비스에 대한 수요가 증가하여 대형 디스플레이 수요가 증가되어 전분기 대비 적자가 축소됐습니다.

IT 모바일의 경우 연말 경쟁이 심화되고 마케팅 비용이 증가해서 전분기 대비 매출과 이익은 감소했으나 원가구조 개선을 통해 두 자릿수 영업이익률을 유지했고, 국내 5G 증설 및 해외시장 4G & 5G 사업 확대를 통해 네트워크 관련 실적은 개선됐습니다.

소비자 가전의 경우 작년 코로나 팬데믹으로 인해 언택트 수요 증가와 억눌린 소비 지출이 몰리면서 전분기 대비 실적이 증가했습니다. 또한 오프라인 판매 대비 온라인 판매 비율이 올라가면서 비용 감소도 좋게 작용했습니다.

다만 삼성전자는 올 1분기 실적 전망에 대해서는 '갤럭시 S21' 조기 출시 등에 따라 스마트폰 사업무의 호실적이 기대되지만, 메모리 및 디스플레이 등의 부품 사업 실적이 전반적으로 악화되어 수익성이 하락할 것으로 발표했습니다. 수익성이 하락하는 원인으로는 달러 약세 등의 부정적 환율 영향과 신규 라인 초기 비용이 있을 것으로 전망됩니다.

주주환원 정책 및 특별배당 발표

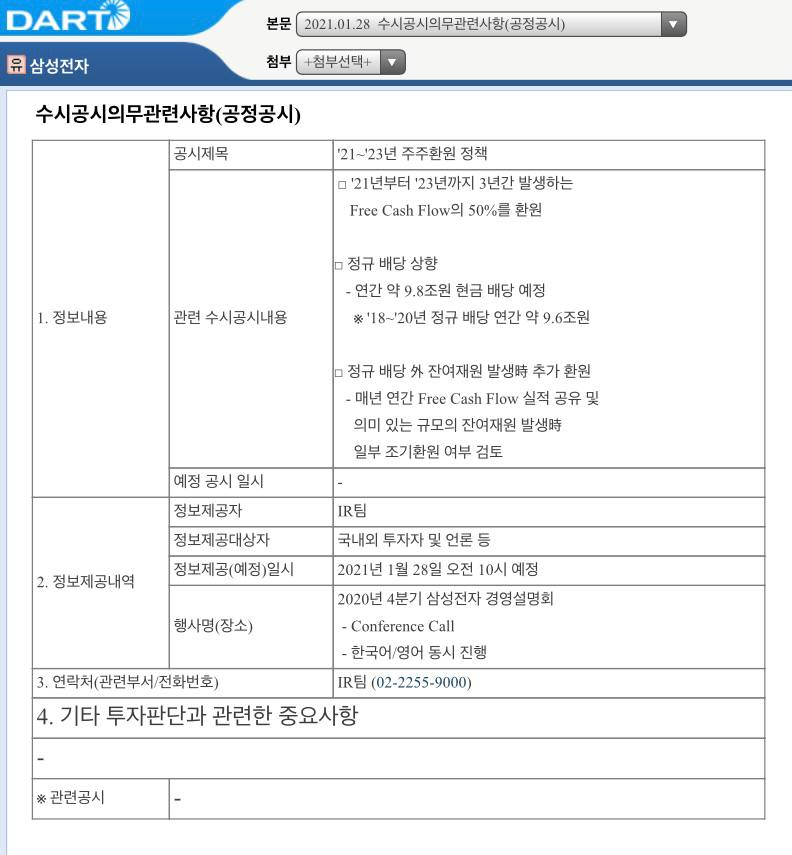

삼성전자는 이번 실적 콘퍼런스콜에서 주주환원 정책 및 특별배당을 발표했습니다. 해당 발표에서 삼성전자는 2021년부터 2023년까지 정규 배당 규모를 연간 9조 8,000억 원으로 상향하고, 2018~2020년 주주환원 정책에 따른 잔여재원을 활용한 특별 배당금을 1,578원 지급하기로 했습니다.

증권가에서는 특별 배당금을 1,000원 정도로 예상했지만, 삼성전자는 주당 1,578원이라는 높은 특별 배당금을 지급하기로 한 것인데요. 이로 인해 4분기 배당금의 경우 보통주 기준 기존 결산 배당금인 354원에 특별 배당금인 1,578원을 더해 주당 1,932원을 지급됩니다.

이번 특별 배당을 포함한 배당금은 총 13조 1,243억여 원에 이릅니다. 보통주 시가 배당률은 2.6%, 우선주 시가 배당률은 2.7%입니다. 배당금은 주주총회일로부터 1개월 이내에 지급된다고 합니다.

또한 삼성전자는 지난 2018~2020년에 적용했던 주주환원 정책인 3년간의 잉여현금흐름 50% 내에서 잔여재원이 발생한 경우 이를 추가로 환원하는 정책 또한 유지하기로 했습니다. 추가로 올해부터는 매년 연간 잉여현금흐름 실적을 공유해 잔여재원 규모를 명확히 하고, 의미 있는 규모의 잔여재원이 발생하면 이중 일부를 조기 환원하는 것을 적극적으로 검토한다고 발표했습니다.

자사주 매입 및 소각이 아닌 배당을 통해 주주환원이 집행되는 것은 그룹 내 지배력 변화 과정의 특수성이 반영되었다고 전문가들은 분석했습니다. 조만간 발생할 상속 관련 이슈를 염두에 둘 경우 자사주 매입보다 배당이 효율적이기 때문에, 그 규모를 점차 확대할 것으로 전망했습니다. 결과적으로 삼성전자의 특수관계인과 일반주주의 이해관계가 일치된다는 점에서 주가에 좋은 영향을 줄 것으로 예상됩니다.

설비투자 확대 및 인수합병(M&A) 계획 발표

삼성전자는 이번 실적 콘퍼런스콜에서 시설투자 확대와 함께 조만간 인수합병(M&A) 추진에 적극적으로 나설 것을 밝혔습니다. 삼성전자가 인수합병(M&A)을 공식적으로 언급한 것은 2017년 자동차 전장 회사인 하만 인수 이후 처음입니다. 업계에서는 그간 삼성전자가 이재용 부회장의 사법 리스크 등과 맞물려 인수합병(M&A)에 소극적인 태도를 유지한 것으로 예상했습니다.

이번 발표로 삼성전자는 조만간 글로벌 유망 반도체 기업 가운데 한 곳을 인수할 것으로 전망됩니다. 이는 삼성전자가 '2030년 시스템 반도체 1위' 목표 달성을 위해 시스템 반도체나 파운드리 분야의 유망한 회사를 인수하는 것으로 예상됩니다. 또한 대만의 TSMC와의 격차를 좁히기 위해 극자외선(EUV) 장비와 신규 공장 신설 등 파운드리 부문의 투자도 대폭 확대할 것으로 예상됩니다. 파운드리 경쟁사인 대만의 TSMC는 앞서 2021년 최대 30조 원이 넘는 투자를 예고했기 때문에, 삼성전자도 대규모 투자가 불가피한 상황입니다.

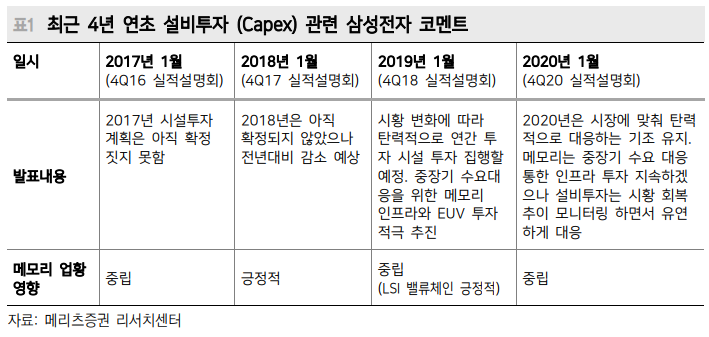

삼성전자의 설비투자 가이던스의 경우 뚜렷한 발표 내용은 없었지만, 메리츠증권 리서치센터의 보고서에 따르면 2020년의 29조 원 수준에서 소폭 증가하는 35조 원을 추정한다고 전망했습니다. 또한 파운드리의 경우 점차 공격적으로 투자할 것이고 DRAM 투자에 관해서는 보수적으로 투자할 것을 전망했습니다. 이러한 근거로는 주주환원 정책의 기반인 잉여현금흐름은 영업현금흐름에서 설비투자(Capex)를 차감한 수치이기 때문에 설비투자(Capex)를 무작정 증가시킬 수 없다는 점을 들었습니다.

'주식 이야기 > 국내 주식' 카테고리의 다른 글

| 카카오 주식 5분의 1 비율로 액면분할 발표 (0) | 2021.02.26 |

|---|---|

| 공매도 금지 5월 3일로 연장, 이후 제한적 재개 (0) | 2021.02.04 |

| LG전자, 스마트폰 사업 철수 전망, 주가는 최고가 경신 (0) | 2021.01.21 |

| 네이버 카카오, 구독 경제 사업 확대 가속화 (0) | 2021.01.15 |

| 현대차, 애플과 손잡고 애플카 공동 개발 소식 (0) | 2021.01.10 |

댓글